เคล็ดลับสำคัญสำหรับมือใหม่ซื้อบ้าน

1. ประเมินความสามารถในการผ่อนชำระ

* ก่อนยื่นกู้ควรประเมินตัวเองว่ามีความสามารถในการผ่อนบ้านมากแค่ไหน

* รายได้ต่อเดือน: โดยทั่วไปธนาคารจะให้กู้ไม่เกิน 40 50% ของรายได้ต่อเดือน

* ภาระหนี้สินอื่นๆ: เช่น ผ่อนรถ บัตรเครดิต สินเชื่อส่วนบุคคล

* ระยะเวลาในการผ่อน: สูงสุด 30 ปี (ต้องไม่เกินอายุ 70 ปีในปีสุดท้ายของการผ่อน)

* เครื่องมือแนะนำ: ใช้ เครื่องคำนวณสินเชื่อบ้าน บนเว็บไซต์ธนาคารต่างๆ เพื่อประเมินวงเงินเบื้องต้น

2. เตรียมเอกสารให้ครบ

การเตรียมเอกสารครบถ้วนจะช่วยให้การยื่นกู้เป็นไปอย่างราบรื่น :

* บุคคลทั่วไปที่มีรายได้ประจำ

* สำเนาบัตรประชาชน / ทะเบียนบ้าน

* หนังสือรับรองเงินเดือน

* สลิปเงินเดือนย้อนหลัง 36 เดือน

* Statement บัญชีย้อนหลัง 6 เดือน

* ผู้ประกอบอาชีพอิสระ / ธุรกิจส่วนตัว

* สำเนาทะเบียนการค้า หรือหนังสือรับรองบริษัท

* รายงานรายได้ / ภาษีย้อนหลัง

* Statement บัญชีย้อนหลัง 612 เดือน

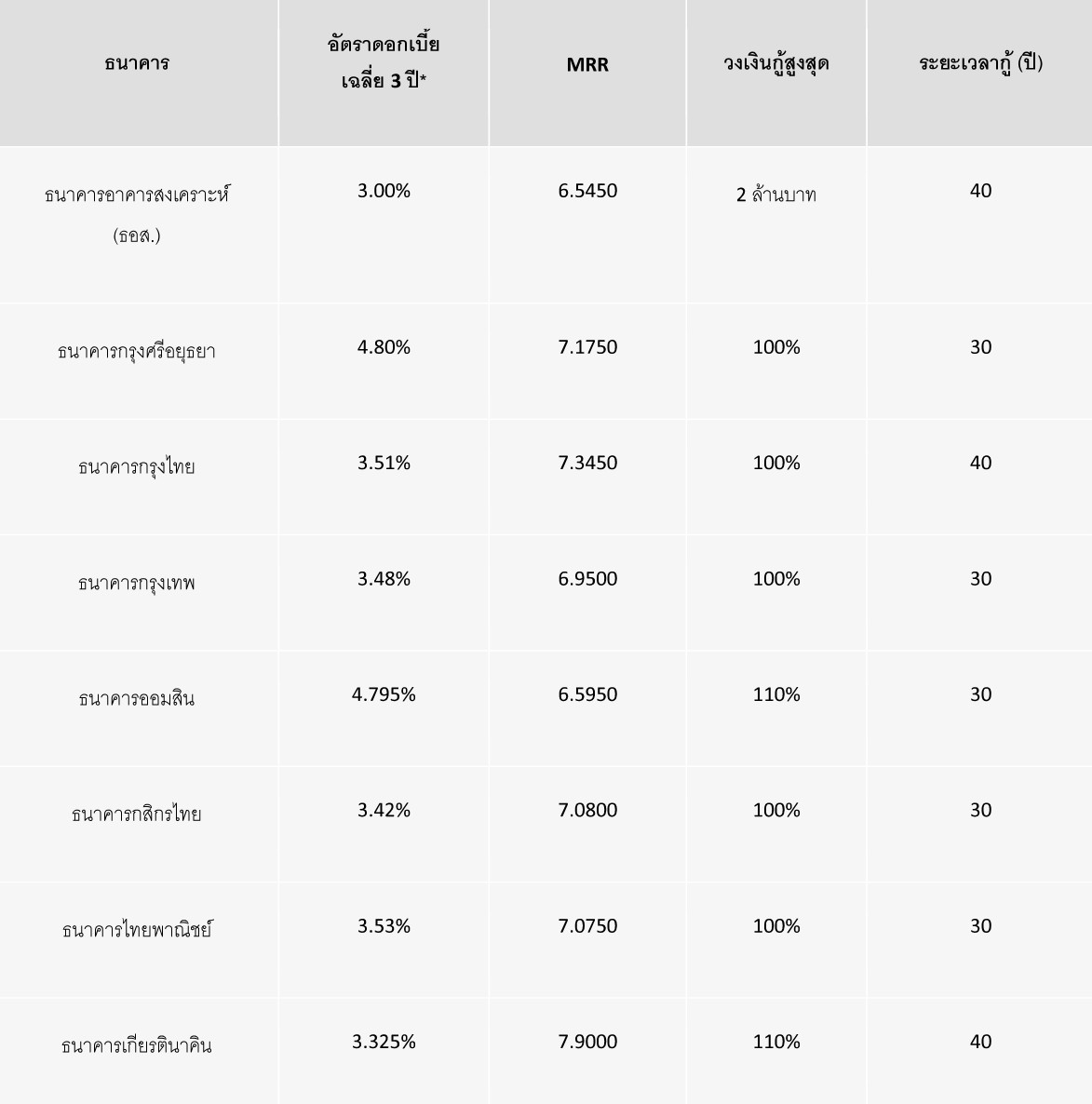

3. เลือกธนาคารและเปรียบเทียบอัตราดอกเบี้ย

ธนาคารแต่ละแห่งมีโปรโมชั่นสินเชื่อบ้านแตกต่างกัน เช่น ดอกเบี้ยคงที่ปีแรก ดอกเบี้ยลอยตัวหลังปีที่3 ฟรีค่าธรรมเนียมประเมิน หรือค่าจดจำนอง

คำแนะนำ : อย่าดูแค่ดอกเบี้ยปีแรก แต่ควรพิจารณา ค่าเฉลี่ยดอกเบี้ยตลอดระยะเวลากู้ (Effective Rate) ด้วย

สามารถยื่นกู้ได้ทั้งออนไลน์ หรือไปยื่นที่สาขา โดยจะต้องกรอกแบบฟอร์มคำขอสินเชื่อ แนบเอกสารที่เตรียมไว้ ระบุข้อมูลทรัพย์สิน (บ้าน/คอนโด) ที่ต้องการซื้อ ธนาคารจะใช้เวลาประเมิน 714วัน แล้วแจ้งผลอนุมัติ

5. ประเมินราคาบ้านและอนุมัติวงเงิน

เมื่อธนาคารอนุมัติเบื้องต้น จะมีขั้นตอน: เจ้าหน้าที่ไปประเมินราคาทรัพย์สิน หากราคาประเมินต่ำกว่าราคาขาย ผู้กู้ต้องเตรียมเงินส่วนต่างเอง ธนาคารแจ้งวงเงินอนุมัติอย่างเป็นทางการ

เมื่อได้รับการอนุมัติ: ผู้กู้ต้องไปเซ็นสัญญาเงินกู้กับธนาคารเตรียมเอกสารเพิ่ม (ถ้ามี)

7. นัดโอนกรรมสิทธิ์และจดจำนองที่กรมที่ดิน

ธนาคารจะโอนเงินให้กับผู้ขายในวันเดียวกันกับการโอนกรรมสิทธิ์ ผู้กู้ต้องจ่ายค่าธรรมเนียมต่างๆ เช่น ค่าจดจำนอง, ค่าโอน, ค่าภาษี บ้าน/คอนโดจะถูกจดจำนองไว้กับธนาคารจนกว่าจะผ่อนหมด

หลังจากโอนกรรมสิทธิ์เรียบร้อย : ธนาคารจะเริ่มเรียกเก็บเงินงวดแรกตามรอบบัญชี ผ่อนชำระตรงเวลาเพื่อรักษาเครดิต หากมีรายได้เพิ่มอาจโปะเงินต้นเพื่อลดดอกเบี้ย และระยะเวลาผ่อน

สรุป : ขั้นตอนการกู้ซื้อบ้านอาจมีหลายขั้นตอน แต่หากเตรียมตัวให้พร้อม ทั้งด้านเอกสาร การเงิน และข้อมูลจากธนาคาร จะช่วยให้กระบวนการเป็นไปอย่างราบรื่นมากขึ้น การมีบ้านในฝันไม่ใช่เรื่องไกลเกินเอื้อม ขอแค่เริ่มต้นวางแผนอย่างถูกต้อง

คืออะไร")